大部分贸易商在控制库存的基础上

还有一周,2014年即将走完,但对于年尾的钢市,表现的并不平静。2014年的钢铁及其原燃料市场,确切可用4个字――“单边下跌”来概括。兰格钢铁信息研究中心市场监测数据显示:

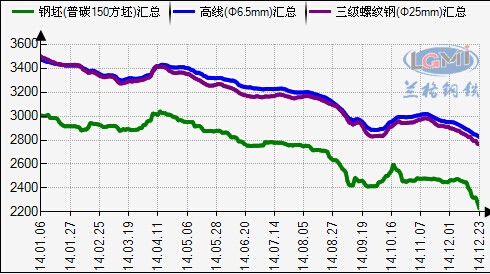

钢坯(普碳150方坯):全年均价为2737元。其中,峰值(14.01.03)为3039元,谷值(14.12.23)为2230元。

高线(Φ6.5mm):全年均价为3198元。其中,峰值(14.01.02)为3492元,谷值(14.12.23)为2825元。

三级螺纹钢(Φ25mm):全年均价为3165元。其中,峰值(14.01.02)为3532元,谷值(14.12.23)为2766元。(详见图1)

图1 2014年方坯、高线、螺纹价格走势

3个品种走势共同点:峰值在年初,谷值在年尾。尤其是方坯,12月中旬开始直线下跌。特别是主导城市唐山的方坯市场,出现暴跌行情,日跌幅最高达70元/吨,周跌幅最高达140元/吨,价格不仅创下年内新低,甚至达到近10年的新低。因此部分下游用户开始适当采购,导致低价资源市场活跃度有所增强。但考虑到钢坯市场整体偏弱,钢坯下游企业操作依旧比较谨慎,多以观望为主。钢坯下游企业普遍看空后市,下游调坯轧材企业停产较多。

图2 2014年钢铁原燃料价格走势

钢铁原燃料在2014年的表现同样不尽人意,基本呈单边下跌走势。兰格钢铁信息研究中心市场监测数据显示:

重废(≥6mm):全年均价2038元。其中,峰值(14.01.02)为2272元,谷值(14.12.23)1697为元。

进口矿均价:全年均价为669元。其中,峰值(14.01.06)为912元,谷值(14.12.23)为497元。

二级冶金焦:全年均价1013元。其中,峰值(14.01.02)为1279元,谷值(14.08.11)为943元。

铁精粉(66干基):全年均价862元。其中,峰值(14.01.02)为1070元,谷值(14.12.23)为630元。(详见图2)

原燃料4个品种共同走势:除了二级冶金焦的谷值为8月11日,其他3个品种的谷值均在年尾。而4个品种的峰值仍都在年初。

年尾,钢坯、钢材及原燃料价格再次走低,跌幅扩大,令钢铁行业全线承压。缘何走低?

第一,供给保持高位,季节性需求转弱

2014年钢铁生产仍保持高位,1-11月累计粗钢产量为7.49亿吨,累计比同期增长1.91%,平均粗钢月产为6806万吨,按此估算,2014年粗钢产量为8.17亿吨,继续创历史新高。

随着冬季来临,工地停工增多,华北、东北以及山东等地需求恶化较为明显。但是华东和华南地区天气尚可,需求情况略好于北方地区。全国范围来看,季节性需求转弱迹象已经明确。

上游原料依旧弱势,市场心态偏空,唐山钢坯价格的大幅下调,无疑对当前低迷的原料市场更是雪上加霜,短期市场下行趋势难改。12月22日,澳大利亚工业部表示,铁矿石2015年平均价格将可能在每吨63美元,铁矿石2014年均价在每吨88美元。普氏指数已经跌至66美元,再次刷新年内低点。

另外,2014年的冬储意愿更是降到冰点,钢矿两弱在年尾更加凸显!

第二,回款压力加大助跌钢价

年底,钢厂或钢贸商要还清银行款项;托盘公司资金需要回笼,从参与托盘的钢厂或钢贸商手中抽资,也需要等待银行下一年度的授信。

种种催债、还贷,使得钢厂或钢贸商面临资金压力较大,抛货、回笼资金意愿较强。现阶段,市场心态极为悲观,对于12月份的市场基本不抱希望。贸易商资金压力凸显,为回笼资金贸易商多选择降价出货。大部分贸易商在控制库存的基础上,基本上就是清货回款,市场异常冷清。

托盘资源套现压力较大,低价出货回笼资金增多,大部分商家低价亏损销售,是12月中下旬这波行情急跌的主因。可以说,弱势阴跌的局面暂时难改。